住宅ローン控除とふるさと納税を併用すると損する?2025年版の失敗回避

対象:住宅購入1年目の方、年収400万〜700万円の会社員

2,000円の自己負担で返礼品がもらえるはずが、翌年の住民税通知を見て「あれ?全然安くなってない」と焦った経験はありませんか。住宅ローン控除とふるさと納税を同時に使うと、想定外の「控除ロス」が起きるんです。

原因は税金の計算順序。所得税がほぼゼロになると、ふるさと納税で引けるはずの金額が宙に浮いてしまいます。特に初年度の確定申告で失敗する人が続出しています。

この記事では、控除ロスが起きる仕組みと回避策を具体例つきで解説します。年収別のシミュレーション、必要書類チェックリスト、万が一失敗しても5年間は取り戻せる救済措置まで、実務に直結する情報だけをまとめました。

- 知恵袋で続出する「住宅ローン控除とふるさと納税の失敗」はなぜ起こる?初年度の確定申告で損しないための完全ガイド【2025年最新版】

- なぜ併用すると失敗するのか――控除の「順番」が生む落とし穴

- 初年度の確定申告がすべての始まり――ワンストップ特例が無効になる罠

- 年収400万円台に集中する控除ロス――知恵袋に溢れる悲鳴の理由

- 併用で損しないための手続き選択――ワンストップ特例vs確定申告

- 住宅ローン控除――控除率0.7%と縮小した住民税枠

- 控除上限額の正確な算出――シミュレーション活用が必須

- iDeCoや医療費控除との併用――多重控除の競合に注意

- 失敗しても取り戻せる――5年間の救済措置

- 初年度の確定申告――必須書類チェックリスト

- 併用リスクをゼロにする具体的対策――年収別シミュレーション事例

- 初年度の確定申告を忘れたら――実例と未然防止ポイント

- ワンストップ特例利用時の落とし穴――2年目以降の注意点

- 包括的な節税戦略と資金計画――専門家推奨の時系列プランニング

- よくある質問――住宅ローン控除とふるさと納税の併用FAQ

- まとめ:住宅ローン控除中のふるさと納税、失敗する理由は?知恵袋調査

知恵袋で続出する「住宅ローン控除とふるさと納税の失敗」はなぜ起こる?初年度の確定申告で損しないための完全ガイド【2025年最新版】

なぜ併用すると失敗するのか――控除の「順番」が生む落とし穴

マイホームを買った年にふるさと納税をして、翌年「住民税が予想より減ってない」と気づく。Yahoo!知恵袋には同じ悩みが山ほど投稿されています。

問題の核心は、控除が適用される順序にあります。

ふるさと納税は「所得控除」として扱われ、税金を計算する前の課税所得を減らします。一方、住宅ローン控除は「税額控除」で、計算済みの所得税から直接差し引く強力な仕組みです。

確定申告をすると、次の順で計算が進みます。

- ふるさと納税で課税所得が減る

- 減った所得に基づき所得税額が確定

- 住宅ローン控除が所得税から直接引かれる

出典:国税庁「住宅借入金等特別控除」、総務省「ふるさと納税制度」

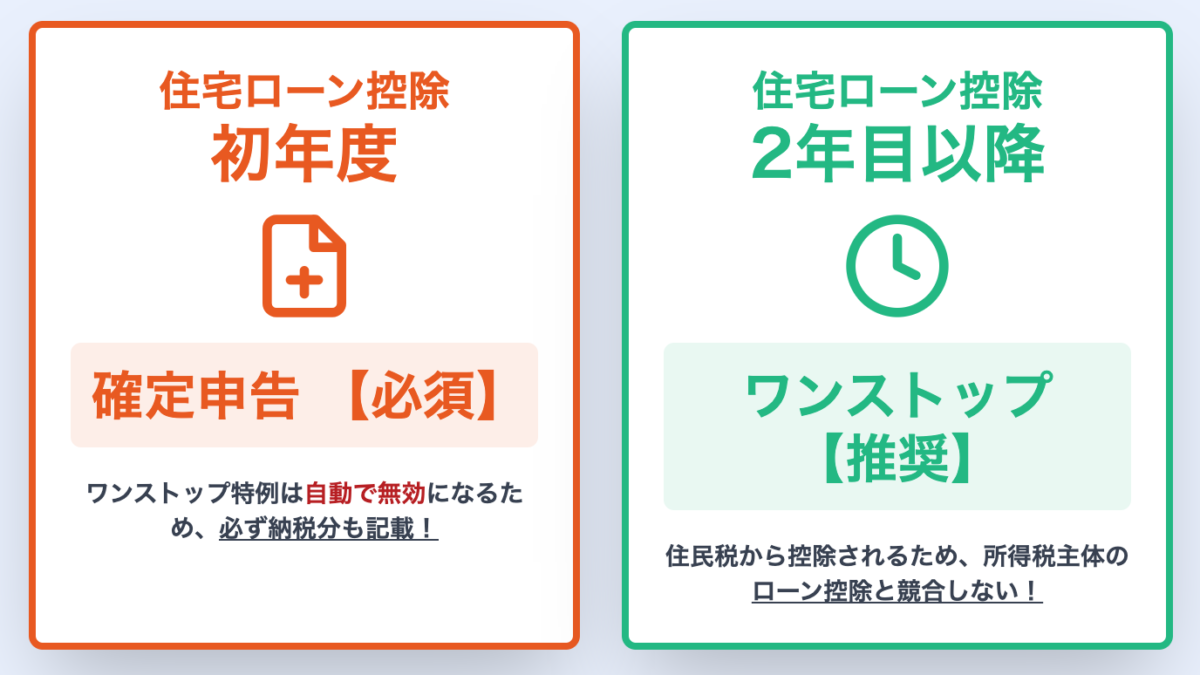

初年度の確定申告がすべての始まり――ワンストップ特例が無効になる罠

住宅ローン控除を初めて受ける年は、会社員でも全員が確定申告をする必要があります。

確定申告をする必要がある→ここでふるさと納税の「ワンストップ特例制度」が使えなくなります。

ワンストップ特例は、確定申告不要の会社員が5自治体以内の寄附なら申告なしで控除を受けられる便利な仕組みです。この制度を使うと、ふるさと納税の控除額が全額住民税から引かれるため、所得税から引かれる住宅ローン控除と競合しません。

しかし確定申告をした時点で、提出済みのワンストップ申請は自動的に無効になります。確定申告書にふるさと納税の寄附金控除を書き忘れると、両方の控除が受けられない最悪の事態になるんです。

私はこの仕組みを「税制のドミノ倒し」だと思っています。たった一つの手続きミスが、連鎖的に他の節税効果まで消してしまう。初年度の確定申告は、住宅購入者にとって最大の関門です。

年収400万円台に集中する控除ロス――知恵袋に溢れる悲鳴の理由

では、どんな人が控除ロスに陥りやすいのか。

最も危険なのは年収400万〜500万円台の層です。

なぜなら、もともとの所得税額が小さいから。住宅ローン控除が所得税を上回りやすく、住民税の控除上限(97,500円)もすぐに埋まってしまいます。

例えば年収500万円の独身(所得税約21.5万円)で、住宅ローン控除額が26万円のケースを見てみましょう。

ふるさと納税(上限6.1万円)を確定申告で併用すると、まず所得税控除(約5,900円)が適用され、所得税が約15.6万円に減ります。

次に住宅ローン控除26万円が適用されますが、所得税15.6万円を使いきれないため、残り約10.4万円が住民税に回されます。

ところが住民税からの控除上限は97,500円。超えた分は控除されず、税金の恩恵を受けられません。これが控除ロスです。

Yahoo!知恵袋には「住民税が安くならない」「控除ロスで損した」という相談が数多く投稿されており、住宅ローン控除とふるさと納税の併用で失敗するケースが実際に多発しています。

併用で損しないための手続き選択――ワンストップ特例vs確定申告

住宅ローン控除とふるさと納税を併用する際、最も重要なのはふるさと納税の手続き方法です。

結論はこうです。

- 住宅ローン控除「初年度」:確定申告が必須。ワンストップ特例は使えません

- 住宅ローン控除「2年目以降」:ワンストップ特例の利用を強く推奨します

確定申告を使うケース(初年度、医療費控除などがある場合)

初年度や、医療費控除・iDeCo・副業収入などで確定申告が必要な場合は、ふるさと納税分も一緒に申告しなければなりません。

この場合、ふるさと納税が所得控除として計算に影響し、住宅ローン控除が住民税の上限(97,500円)を超えてしまうリスクが高まります。

ワンストップ特例を使うケース(2年目以降の会社員)

2年目以降、確定申告が不要な会社員はワンストップ特例を使うべきです。

ワンストップ特例なら、ふるさと納税の控除が全額住民税から引かれます。住宅ローン控除は主に所得税から引かれるため、所得税の計算に関与せず、お互いに邪魔しません。

私はこの仕組みを「夢のツール」だと感じています。手続きが簡単なだけでなく、税制上のリスクヘッジにもなる。寄附先が5自治体以内という条件を守れば、2年目以降は安心して使えます。

住宅ローン控除――控除率0.7%と縮小した住民税枠

ふるさと納税の上限額を正しく設定するには、住宅ローン控除の現状を知っておく必要があります。

住宅ローン控除は、年末のローン残高の0.7%が所得税・住民税から引かれる制度です。控除期間や借入限度額は、入居時期や住宅の性能で変わります。

| 住宅の種類 | 借入限度額 (2024年・2025年入居) | 控除期間 | 控除率 | 住民税からの 控除上限 |

|---|---|---|---|---|

| 新築・買取再販 (長期優良/低炭素) | 4,500万円 | 13年間 | 0.7% | 課税所得の5% (最大97,500円) |

| 新築・買取再販 (ZEH水準) | 3,500万円 | 13年間 | 0.7% | 同左 |

| 新築・買取再販 (省エネ基準適合) | 3,000万円 | 13年間 | 0.7% | 同左 |

| 既存住宅 (省エネ基準適合以上) | 3,000万円 | 10年間 | 0.7% | 同左 |

| 既存住宅 (その他) | 2,000万円 | 10年間 | 0.7% | 同左 |

※出典:国土交通省「住宅ローン減税」

2022年の税制改正で、控除率が1%から0.7%に引き下げられました。また、住民税からの控除上限も、2021年以前の入居では「課税所得の7%(最大136,500円)」だったものが、2022年以降は「課税所得の5%(最大97,500円)」に減っています。

この住民税枠の縮小こそが、ふるさと納税と競合しやすくなった最大の要因です。控除のパイが小さくなり、住宅ローン控除だけで枠が埋まりやすくなっています。

控除上限額の正確な算出――シミュレーション活用が必須

住宅ローン控除と併用する場合、ふるさと納税の「寄附限度額」は通常より複雑です。前年の年収から算出した目安額を鵜呑みにすると、控除上限を超えて自己負担が2,000円を超えるリスクがあります。

ふるさと納税の控除限度額は、基本的に次の式で計算されます。

しかし住宅ローン控除を併用する場合、「住民税の所得割額」や「所得税率」への影響を正確に見積もる必要があります。

手計算は極めて困難です。各種控除(社会保険料控除、iDeCo、生命保険料控除など)や給与収入の変動を正確に反映させるのは、プロでも骨が折れます。

したがって、信頼性の高いオンラインシミュレーションツールを使うべきです。

シミュレーション活用のチェックポイント

シミュレーションを行う際は、「住宅ローン控除額」を入力できる詳細シミュレーションを使いましょう。

- 最新情報の反映:2025年10月現在の制度改正(控除率0.7%など)が反映されているか確認

- 確定申告を想定:初年度なら確定申告前提でシミュレーションし、通常の目安額からどれだけ減っているか確認

- 正確な入力:年収(残業代・賞与含む)、社会保険料控除額(給与収入の15%程度)、年末のローン残高を正確に入力

シミュレーターによって精度が異なるため、複数のサイト(楽天ふるさと納税、ふるさとチョイスなど)で比較検証することをお勧めします。

算出額を鵜呑みにせず、安全策として目安額より数千円〜1万円少ない額で寄附するのが失敗を避ける鉄則です。

私は昔、紙の申告書を引っ張り出して計算していた時代を思い出します。あの頃の複雑さに比べると今はe-Taxも進化しました。でも、制度の根幹にある「控除の順序」の罠は変わっていません。念には念を入れた安全マージンを設けることが、賢い家計管理につながります。

iDeCoや医療費控除との併用――多重控除の競合に注意

住宅ローン控除とふるさと納税だけでも複雑ですが、iDeCo(個人型確定拠出年金)や医療費控除を併用すると、控除ロスのリスクがさらに高まります。

iDeCoの強力な所得控除効果

iDeCoの掛金は全額が所得控除の対象です。ふるさと納税と同じく、課税所得を減らします。

所得控除が増えると所得税が減り、住宅ローン控除で所得税枠が埋まりやすくなります。

つまり、iDeCoの所得控除が大きすぎると、住宅ローン控除やふるさと納税の控除が住民税の上限に達してしまい、一部が適用されないケースが発生するんです。

医療費控除と確定申告の連動

医療費控除(年間10万円以上の医療費支出など)を受ける場合も、確定申告が必須です。この場合、初年度と同様にふるさと納税も確定申告に含める必要があり、ワンストップ特例は使えません。

医療費控除も所得控除なので、iDeCoと同様に所得税を押し下げ、住宅ローン控除との競合を引き起こしやすくなります。

例えば年収700万円の夫婦世帯(配偶者収入なし)なら、住宅ローン控除(最大35万円)とふるさと納税(上限8.6万円)を併用しても、所得税額(約45万円)が十分あるため全額控除できる可能性が高いです。

しかし所得が低い方や多額のiDeCoを運用している方は、シミュレーションで慎重に上限額を算定してください。

失敗しても取り戻せる――5年間の救済措置

控除上限を超えて寄附してしまったり、手続きを忘れてしまった場合でも、絶望する必要はありません。日本の税制には5年間の救済措置があります。

還付申告(申告を忘れていた場合)

還付申告は、源泉徴収された所得税が本来納めるべき額より多い場合に、差額を返してもらう手続きです。

特に、ふるさと納税の申請自体を忘れていた場合や、住宅ローン控除の初年度に確定申告が必要だったのに申告しなかった場合に使えます。

還付申告は、その年の翌年1月1日から5年間いつでも提出可能です。

過去の税金通知書や源泉徴収票を見て、「あのとき控除されてなかったかも」と気づいたら、今すぐ「税額控除」の欄をチェックすべきです。控除が適用されていなければ、まだ5年間の猶予があります。

更正の請求(計算が間違っていた場合)

更正の請求は、すでに確定申告書を提出しており、内容が間違っていて税金を多く納めすぎていた場合に使います。

例えば、確定申告で医療費控除やiDeCoを申請した際に、ふるさと納税の寄附金控除の記載をうっかり忘れたといったケースで利用可能です。

更正の請求も、法定申告期限から5年間行えます。

手続きには、当初の確定申告書に加え、寄附金受領証明書などが必須です。ふるさと納税の返礼品が届いた後も、これらの証明書は最低5年間大切に保管してください。

初年度の確定申告――必須書類チェックリスト

住宅ローン控除とふるさと納税を併用する際、初年度の確定申告は書類の準備が最も複雑で、ミスが多発します。

住宅ローン控除(初年度)の必須書類

初年度の確定申告に必要な主な書類は以下の通りです。

| 書類名 | 入手先 | チェックポイント |

|---|---|---|

| 確定申告書 | 国税庁サイトの作成コーナー | e-Tax利用で簡便化可能 |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | 国税庁サイト | 控除額計算の基礎 |

| 住宅ローンの年末残高等証明書【原本】 | 金融機関(10月頃郵送) | 必須書類 |

| 住宅の登記事項証明書【原本】 | 法務局 | コピー不可 |

| 住宅の工事請負契約書または売買契約書【写し】 | 契約時の書類 | 日付・金額を確認 |

| 源泉徴収票 | 勤務先 | 最新年度 |

| マイナンバーカード等の本人確認書類 | マイナンバーカード、運転免許証など | 提出方法でコピーが必要 |

| ふるさと納税 寄附金受領証明書 | 各自治体 | 複数自治体分すべて |

住宅ローン控除(2年目以降)の必須書類

2年目以降は、会社員なら年末調整で処理できるため、書類は大幅に簡略化されます。

- (給与所得者の)住宅借入金等特別控除申告書:税務署から送付(初年度の確定申告後に郵送)

- 住宅ローンの年末残高等証明書【原本】:金融機関から送付

個人事業主や給与収入が2,000万円を超える方は、2年目以降も年末調整の対象外です。毎年確定申告が必要になるので注意してください。

併用リスクをゼロにする具体的対策――年収別シミュレーション事例

控除ロスを回避するには、緻密な事前計画が不可欠です。ここでは年収別のシミュレーション結果と、実生活で役立つ対策をまとめます。

控除ロスが起こる具体的条件と防止策

控除ロス、つまり自己負担額が2,000円を超えてしまうのは、主に所得税で引ききれない住宅ローン控除額が、住民税の控除上限(97,500円)を超過するケースで発生します。

年収別シミュレーション事例(確定申告が必要な場合)

伊予銀行などのデータを参考に、確定申告を行った場合の年収別シミュレーションを見てみましょう。

| 年収(モデル) | 所得税額(目安) | 住宅ローン控除可能額(所得税枠) | ふるさと納税上限額(目安) | 控除ロスのリスク |

|---|---|---|---|---|

| 400万円(独身) | 約8.4万円 | 低い(所得税額が小さい) | 約4.2万円 | 高(控除上限97,500円を超過しやすい) |

| 500万円(独身) | 約21.5万円 | 中程度 | 約6.1万円 | 中(住宅ローン額次第で競合) |

| 700万円(夫婦・配偶者収入なし) | 約45万円 | 高い(所得税額が大きい) | 約8.6万円 | 低(所得税枠が十分) |

※社会保険料控除などの条件により変動。あくまで目安です。

年収400万円台は、所得税枠が小さく、住宅ローン控除額が所得税を上回りやすいため、住民税からの控除上限97,500円を超過し、ふるさと納税の控除可能額が通常より少なくなるリスクに直面します。

例えば年収400万円の場合、通常はふるさと納税可能額は約4.2万円ですが、これ以上寄附すると控除ロスが発生する可能性があります。

防止策:余裕を持った寄附額設定

控除ロスを防ぐ最も簡単な方法は、シミュレーションで算出された上限額をそのまま信じず、少し控えめな金額で寄附を完了させることです。

- シミュレーション結果の90%程度を目安に寄附を決定

- 特に初年度は、年間の収入や他の控除額が確定する年度末ギリギリの寄附を避ける

ふるさと納税サイトのシミュレーターは便利ですが、あくまで目安です。安全マージンを設けることが賢い家計管理につながります。

初年度の確定申告を忘れたら――実例と未然防止ポイント

「住宅ローン控除 初年度」と「ふるさと納税」を併用する際、最も多いトラブルは確定申告の失念です。

失敗実例

会社員Aさんは2024年12月に入居し、2025年1月にふるさと納税のワンストップ特例申請書を提出しました。しかし住宅ローン控除の申請は2025年2月〜3月の確定申告が必要であることを忘れていました。

結果、Aさんは確定申告を行わなかったため、住宅ローン控除の適用がなくなり、さらにはワンストップ特例で申請したふるさと納税の控除も無効になりました。

ワンストップ特例の条件は「確定申告をする必要がない給与所得者」であること。初年度は確定申告が必須なので、この条件を満たせず、ワンストップ申請は無効になるんです。

未然防止の5つのポイント

- 初年度は確定申告を絶対に行う:住宅ローン控除の適用は、初年度の確定申告がすべての始まりです

- ふるさと納税分も確定申告に含める:ワンストップ申請は無効になるため、寄附金受領証明書を用意し、確定申告書の寄附金控除欄に記載

- e-Taxの活用:国税庁のe-Tax(電子申告)は、添付書類の省略範囲が広く、還付処理も早い

- 期限の厳守:確定申告の期限(通常は翌年3月15日)を厳守。ワンストップ特例の期限(翌年1月10日必着)とは異なります

- 公的機関で確認:ネット上の口コミだけで判断せず、国税庁ホームページや自治体の公式情報で最新の手続きを確認

ワンストップ特例利用時の落とし穴――2年目以降の注意点

2年目以降はワンストップ特例を使えば控除ロスは発生しにくいですが、それでも手続きには落とし穴があります。

寄附者が本人ではないケース

ふるさと納税の控除を受けられるのは、寄附者本人のみです。例えば、専業主婦の方が自分の名義で寄附をしても、所得税や住民税を払っていなければ、税金のメリットはありません。

夫婦で特産品を楽しみたい気持ちはわかりますが、必ず所得がある方(納税している方)の名義で寄附を行いましょう。配偶者控除を受けている場合、共働きではないと見なされ、ふるさと納税の上限額も異なります。

ワンストップ特例の確定申告による無効化

2年目以降も、住宅ローン控除とは別に医療費控除・雑損控除・副業所得などで確定申告を行った場合、提出済みのワンストップ特例申請は全て無効になります。

確定申告の際に、ふるさと納税の寄附金受領証明書を添付し、寄附金控除として改めて申告し直す必要があります。これを忘れると、ふるさと納税分の控除が全額受けられず、純粋な寄附になってしまいます。

包括的な節税戦略と資金計画――専門家推奨の時系列プランニング

節税は、手元の現金を増やすだけでなく、将来のライフプランを盤石にする戦略的な資金計画の一部です。

住宅購入から寄附までの時系列プラン

賢い節税戦略は、住宅購入を決めた瞬間から始まっています。「いつ入居するか」という日付が、控除額に大きく影響します。

- 入居前(通年):住宅ローン控除の影響を考慮した正確なシミュレーションを行い、その年のふるさと納税上限額を仮決定

- 入居の年(12月まで):初年度であることを意識し、ワンストップ特例申請は絶対に行わない。寄附は12月31日までに自治体が受領すれば、その年の控除対象

- 入居の翌年(2月〜3月):住宅ローン控除とふるさと納税の両方を確定申告。寄附金控除の記載漏れがないか徹底的にチェック

- 入居の2年目以降(通年):給与所得者なら、住宅ローン控除は年末調整で処理し、ふるさと納税はワンストップ特例を利用して控除ロスを回避

クレジットカード決済でポイント上乗せ

どうせ納税するなら、払い方を工夫すべきです。自治体によってはクレジットカードでふるさと納税の寄附が可能なところがあります。

現金で寄附しても、クレジットカードで寄附しても、もらえる返礼品や税制上のメリット(自己負担2,000円)は変わりません。しかしクレジットカードで支払えば、その寄附額に対してクレジットカードのポイントが貯まります。

例えば、上限額5万円をクレジットカードで寄附すれば、ポイント還元率に応じて実質的なメリットがさらに増します。2025年10月現在、楽天ふるさと納税などでは一部ポイント付与が終了しても、クレジットカード決済自体のポイントは変わりません。

これは節税という大きな流れの中で、見逃せない追加の恩恵です。わずかなポイントでも、積み重ねれば家計にとって意味のある金額になります。

よくある質問――住宅ローン控除とふるさと納税の併用FAQ

- Q住宅ローン控除があると、ふるさと納税の限度額は本当に減るのでしょうか?

- A

確定申告をする場合は、減る可能性があります。

住宅ローン控除で所得税が大幅に減ると、ふるさと納税の所得税からの控除部分が縮小し、その分が住民税の控除枠に集中します。住民税の控除枠は「前年分の課税所得金額等の5%(最大97,500円)」という上限があり、住宅ローン控除でこの枠が先に消費されると、ふるさと納税の控除が入りきらず、結果的に上限額が下がったように見えるんです。

一方で、ワンストップ特例を利用する2年目以降は、控除ロスのリスクは極めて低いため、限度額への影響を過度に心配する必要はありません。

- Qふるさと納税の上限額を前年の年収で計算するのは危険ですか?

- A

非常に危険です。

控除上限額は「その年(寄附を行う年)の収入や所得控除の状況」で決まります。前年の年収を基準にして計算し、当年の年収が下がった場合や、住宅ローン控除や医療費控除の影響を考慮しなかった場合、多くの人が控除上限額を超過する失敗を犯しています。

特に初年度は控除額が大きく変動するため、必ず最新のシミュレーション(詳細版)を使用し、安全な範囲で寄附を行いましょう。

- Q住民税決定通知書で、控除されているか確認する方法はありますか?

- A

翌年6月頃に届く住民税決定通知書で確認できます。

確認手順は以下の通りです。

- 「税額控除額」の欄を確認

- 「都道府県税」と「市区町村民税」の両方の税額控除額を合算

- その合計額が「ふるさと納税の寄附金額 – 2,000円」と一致すれば、全額控除が適用されています

ただし、通知書には調整控除や住宅ローン控除など、他の税額控除も含まれているため、ふるさと納税分だけを特定するのが難しい場合があります。金額が合わないと思ったら、速やかに市区町村の税務課に問い合わせてください。

まとめ:住宅ローン控除中のふるさと納税、失敗する理由は?知恵袋調査

住宅ローン控除とふるさと納税の併用は、日本の納税者に与えられた最大の恩恵の一つです。しかしその恩恵を享受するには、制度の複雑な構造、特に控除の「順序」と「種類」が織りなす見えない罠を理解しておく必要があります。

「住宅ローン控除 初年度」は、すべての方が例外なく確定申告を必要とし、その手続きが、ふるさと納税のワンストップ特例を無効化させる引き金となります。

この初年度の失敗こそが、知恵袋で最も多く見られる悲鳴の原因です。

2025年時点の最新ルールに基づき、特に年収400万円台〜500万円台の住宅購入者は、所得税枠が小さいため、控除ロスが発生しやすい現実を認識しましょう。

成功の秘訣は、この2点に尽きます。

- 初年度の確定申告では、ふるさと納税分を忘れずに合算申告する

- 併用シミュレーション(詳細版)を用いて、算出した上限額よりも控えめな金額で寄附を実施し、安全マージンを確保する

そして、万が一の失敗があっても、5年間は「還付申告」や「更正の請求」で取り戻せる道があることを心に留めておいてください。

節税対策は、緻密な航海図を描くようなものです。最新の税制という「星」を正確に把握し、手続きという「羅針盤」を正しく使えば、必ず「自己負担2,000円」という目標の港にたどり着けます。

賢い知識を身につけた今、自信を持って、家計に大きな安心をもたらす節税術を実践しましょう。

公的機関・専門家の情報源

住宅ローン控除が大きすぎると、所得税がゼロ近くになります。すると、ふるさと納税で引くはずだった所得税分が使えなくなるんです。

残りは住民税から引かれますが、住民税の控除枠には上限(最大97,500円)があり、住宅ローン控除で枠が埋まると、ふるさと納税分が入りきらない。これが「控除ロス」の正体です。